随着财政部、税务总局与住房城乡建设部携手推出的《关于促进房地产市场平稳健康发展有关税收政策的公告》在今日下午正式亮相,一股旨在温暖楼市、激活市场活力的政策春风悄然吹拂。这一系列税收优惠政策的出台,旨在通过优化税收政策,满足人民群众日益增长的住房需求,同时促进房地产市场的平稳健康发展。

减税“大礼包”的落地,被认为是此轮楼市政策调整中的又一项重大举措。北京某大型房企相关负责人向21世纪经济报道记者表示,根据近期调研,购房者对楼市政策的期待,主要在于税费减免、存量房贷利率下降等方面,企业则更期待盘活存量闲置土地政策,并关注城中村改造的潜在机会。

假设已持有一套房产的业主,再购买一套1500万元总价的住宅,原来要缴纳45万的契税,按照新政算法,现在只需15万元,减少了30万元。有购房者表示“省到就是赚到”“(省下的税费)也可以算进今年收入了”。

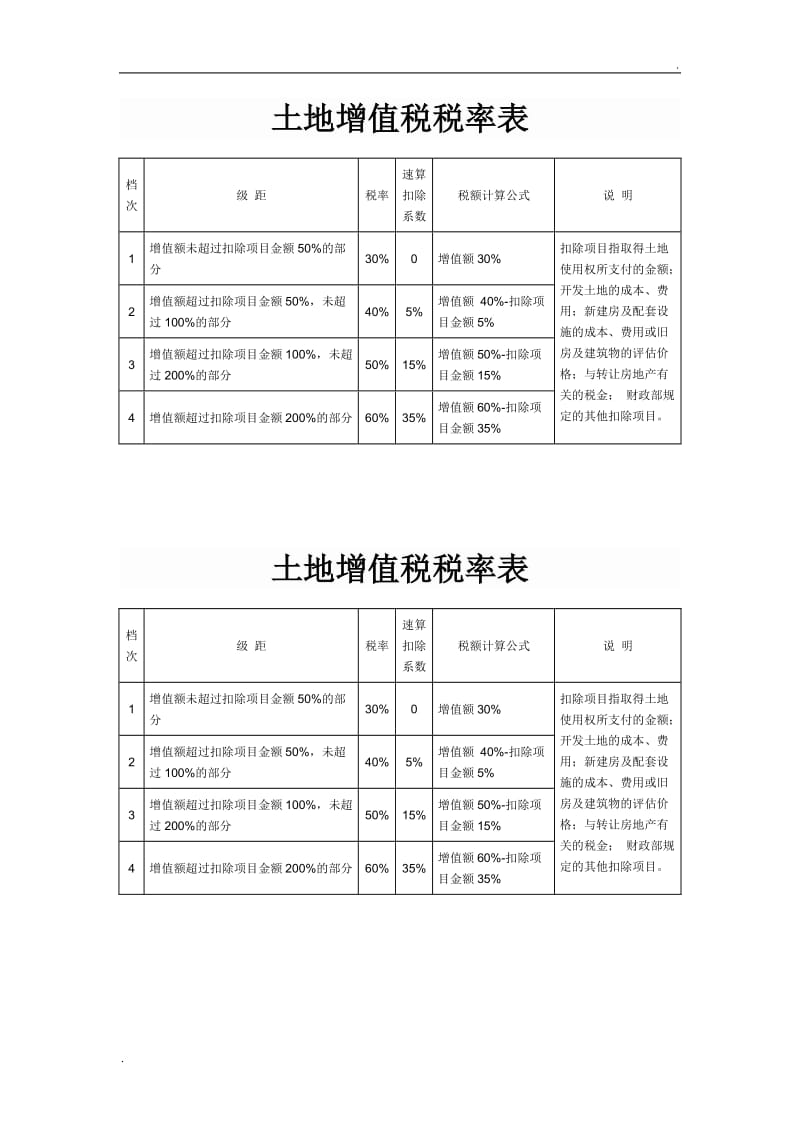

中指研究院企业研究总监刘水分析认为,降低土地增值税预征率下限,将降低企业开发成本,缓解企业资金压力。广东省城规院住房政策研究中心首席研究员李宇嘉表示,总的来看,无论是降低契税、土地增值税预征率,还是城市取消普宅标准后增值税的降低,都是减少交易环节税负,房地产相关税负成本已降至历史最低。

12月1日起,在南京购买第一套和第二套140平以下的住宅,可以享受1%的契税政策;同时购买140平以上的住宅,还是需要缴纳1.5%的契税。

其中,支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出。11月13日晚,支持房地产市场健康发展的相关税收政策终于落地。与以上两项政策更多利好买卖双方不同,土地增值税的调整与企业相关度更高。中长期来看,目前出台的这些财政金融政策都将对房地产市场产生积极影响。

最新土地增值税政策走向分析与税务稽查风险防范专题解:最新土地增值税政策走向;握:掌握土地增值税清算技巧与应对税务稽查的上中下三策。第一节:最新土地增值税政策走向分析与土地增值税清算技巧三:城市更新的土地增值税风险控制

为支持企业改制重组,优化市场环境,现就继续执行有关土地增值税政策公告如下:四、单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。

关于调整中山市房地产开发项目土地增值税预征率的公告2022年第1号一、我市保障性住房项目的土地增值税预征率为1%。二、除保障性住房项目外,我市房地产开发项目的土地增值税预征率不低于2%。房地产开发项目的土地增值税首次纳税义务发生时间在本公告施行之后的,按照本公告执行。(一)我市保障性住房项目的土地增值税预征率为1%。(二)除保障性住房项目外,我市房地产开发项...

上一期的政策解读中我们讲到了【房企土地增值税清算之建安成本】,本期的政策解读我们将对【房地产企业土地增值税清算之绿化费用】的相关知识点进行解读。政策:土地使用税计算缴纳要点第三条纳税人因房产、土地的实物或权利状态发生变化而依法终止房产税、城镇土地使用税纳税义务的,其应纳税款的计算应截止到房产、土地的实物或权利状态发生变化的当月末。