【上海楼市】2月节后开盘缓慢、营销平平,供求双跌

作者:admin | 分类:房产资讯 | 浏览:20 | 时间:2024-03-13 17:06:41

下载请点击本文末阅读原文获取链接,请在PC端无插件下载,手机无法下载。

本月观点:

本月数据快报:

购房环境分析

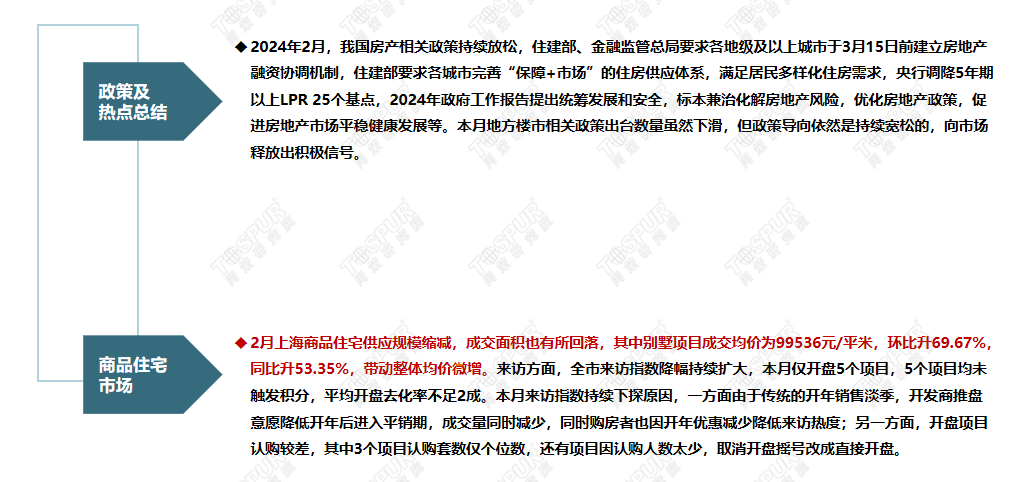

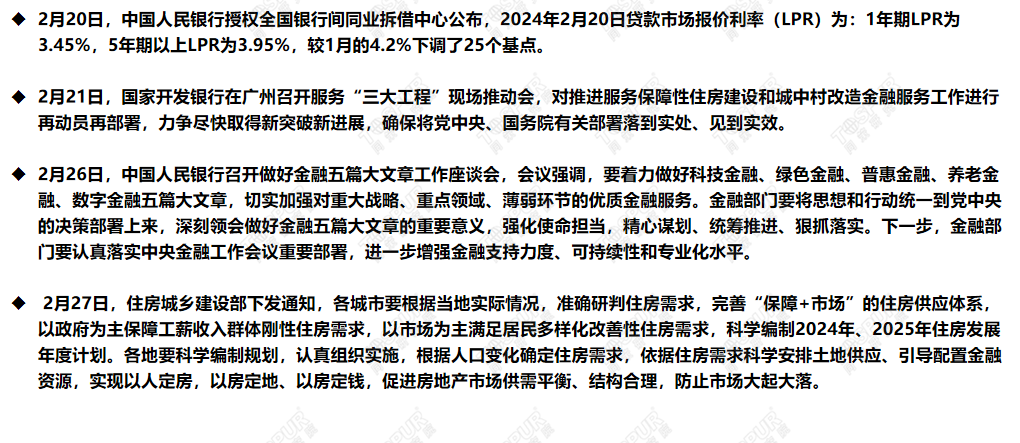

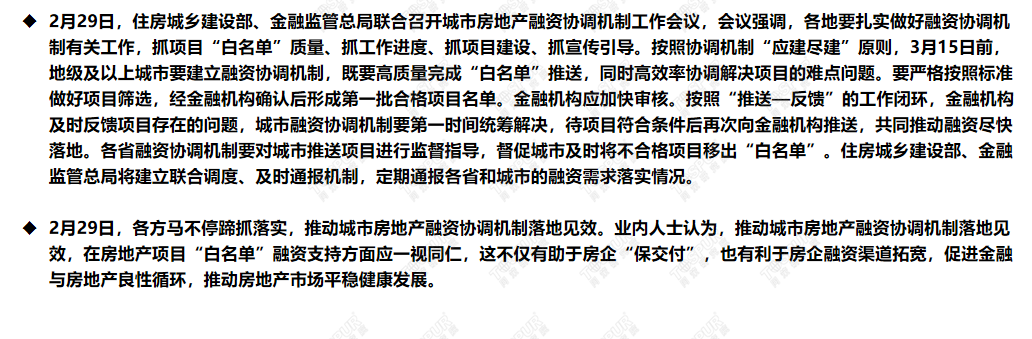

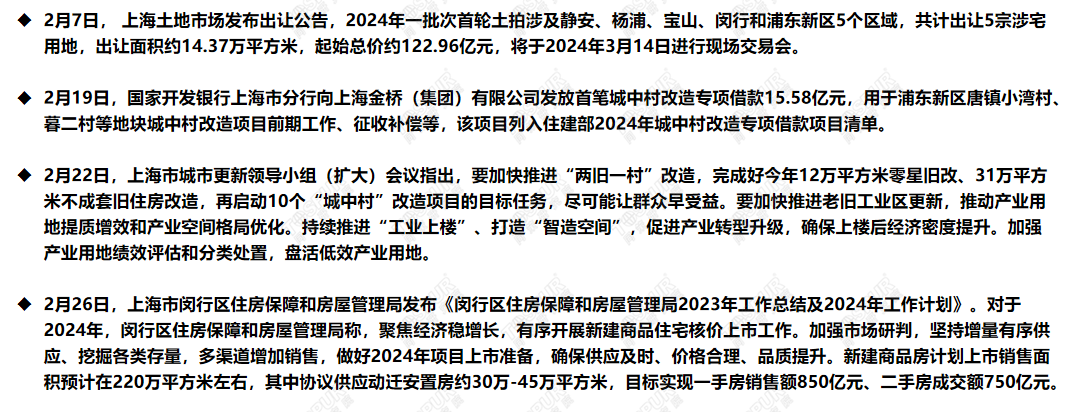

政策与热点

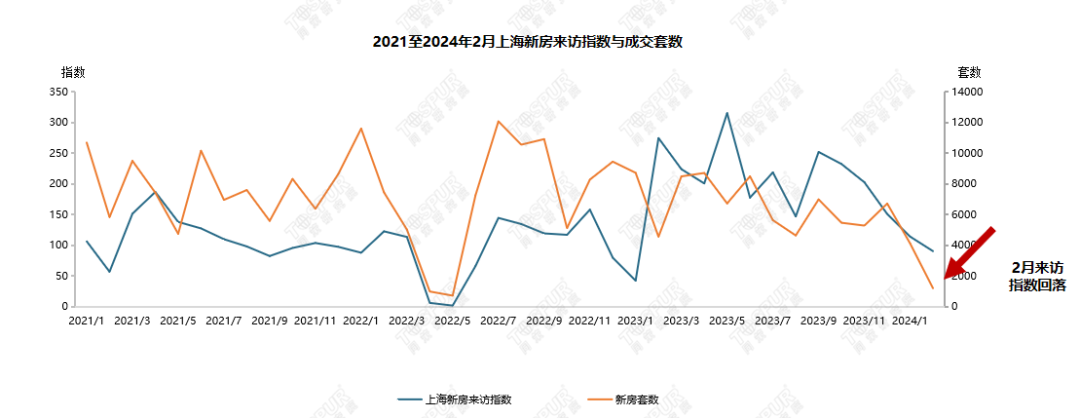

新房来访指数走高

从购房者行为路径看,先网上搜索,再线下看房直至最终成交,来访与最终成交套数具有转化关系,2月全市来访指数持续下探,上海新房访客活跃指数已连续6个月下滑 。

商品住宅市场特征

商品住宅市场

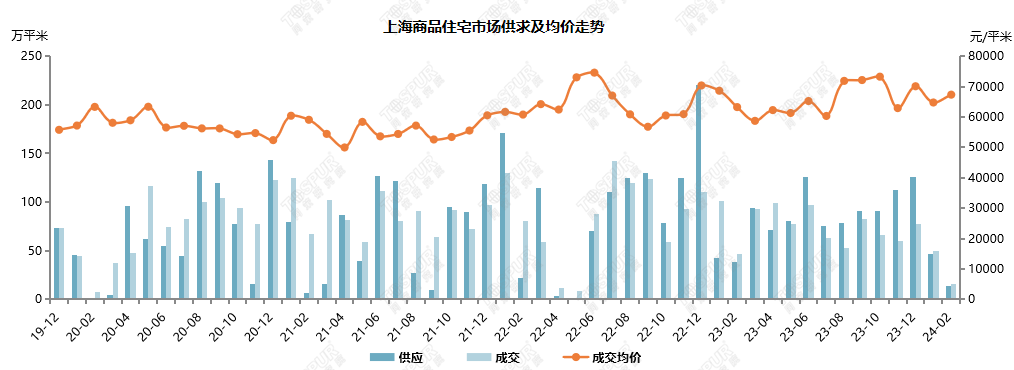

2月上海商品住宅供应规模缩减,成交面积也有所回落,其中别墅项目成交均价为99536元/平米,环比升69.67%,同比升53.35%,带动整体均价微增。来访方面,全市来访指数降幅持续扩大,本月仅开盘5个项目,5个项目均未触发积分,平均开盘去化率不足2成。本月来访指数持续下探原因,一方面由于传统的开年销售淡季,开发商推盘意愿降低开年后进入平销期,成交量同时减少,同时购房者也因开年优惠减少降低来访热度;另一方面,开盘项目认购较差,其中3个项目认购套数仅个位数,还有项目因认购人数太少,取消开盘摇号改成直接开盘。

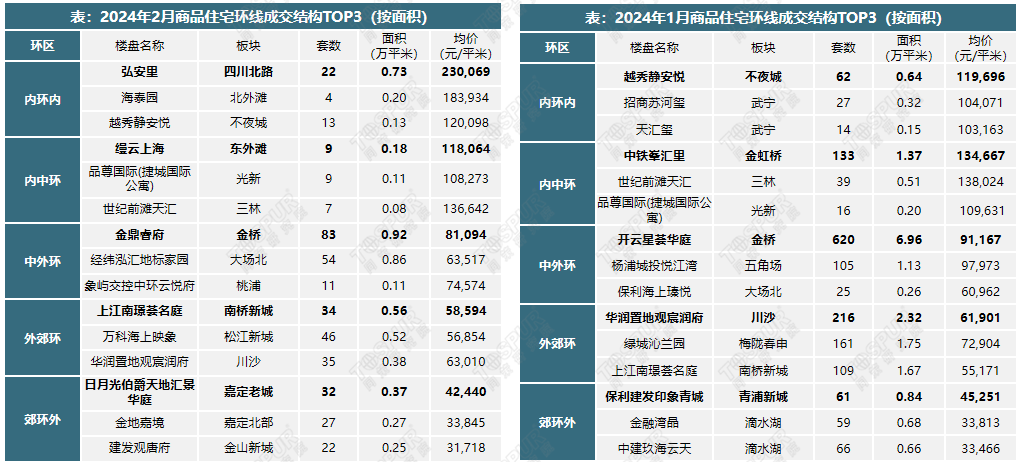

商品住宅-成交排名

2月,位于金桥板块的金鼎睿府项目为商品住宅成交面积冠军。本月商品住宅成交面积TOP10项目中仅有1个为2月新开盘项目,未触发积分。

公寓市场-成交排名

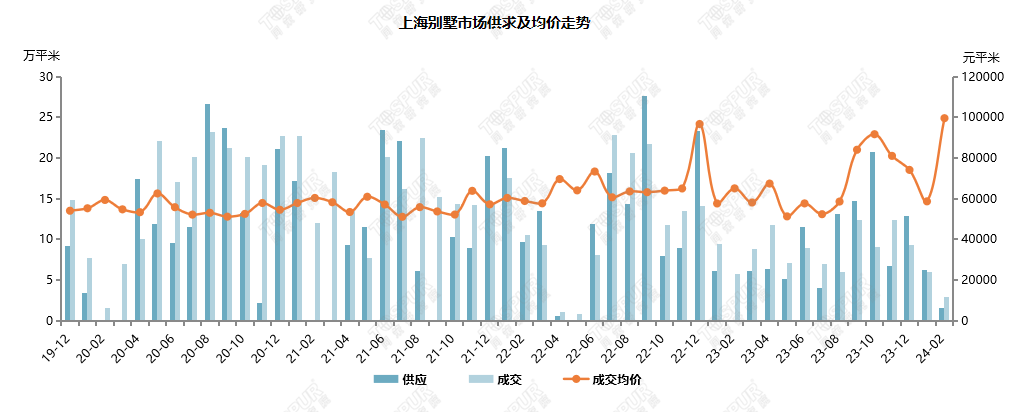

别墅市场

2月,上海别墅市场供应面积、成交面积减少,成交均价有所回升。本月,别墅市场供应面积1.55万平米,环比降75.37%;成交面积2.9万平米,环比降51.84%,同比降50.73%;成交均价99536元/平方米,环比升69.67%,同比升53.35%。

别墅市场-成交排名

2月,别墅市场销售冠军为位于四川北路板块的弘安里项目,弘安里项目在区域站位、配套设施、产品形象等方面都具有一定的优势,板块内有4条地铁环伺,占据北外滩的核心位置,是具有浓厚历史风貌和韵味的别墅社区,具有较好的发展前景。

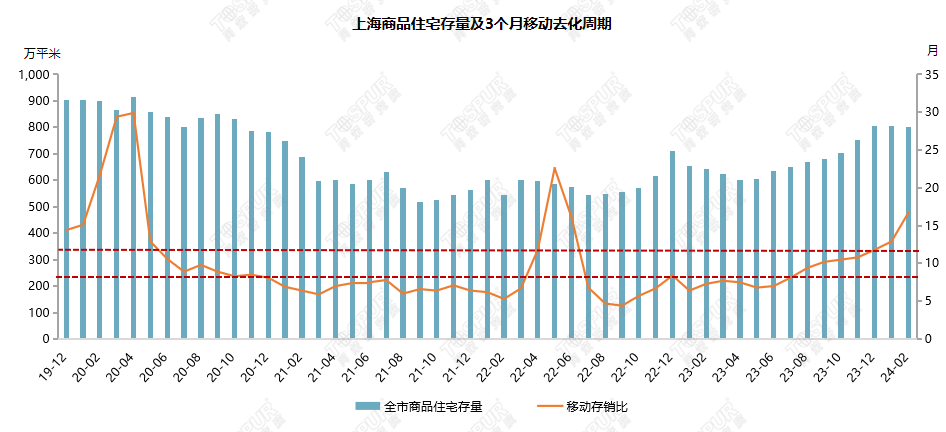

商品住宅存量

2月,因商品住宅供应量和成交量均骤减,存量保持相对稳定,去化周期拉长至16.7个月,价格下行压力较大。

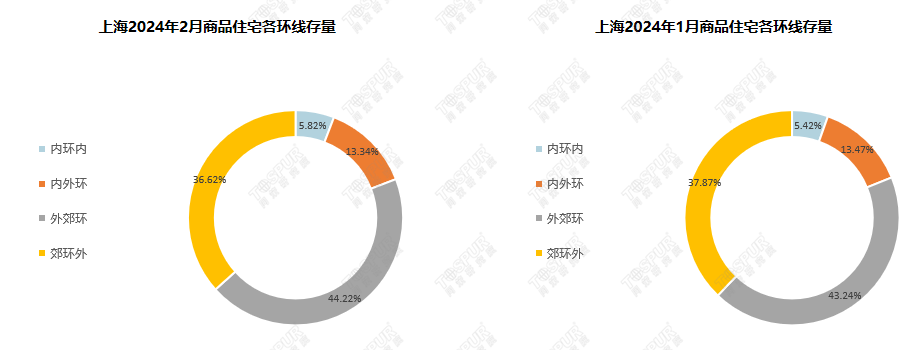

上海各环线商品住宅存量

2月,上海商品住宅内环内存量占比升0.4百分点,内外环存量占比降0.13百分点,外郊环占比升0.98百分点,郊环外占比降1.25百分点。全市商品住宅存量仍集中在外环外区域,其中郊环外存量占比36.62%,外郊环存量占比44.22%。

市场结构性成交分析

成交区域结构

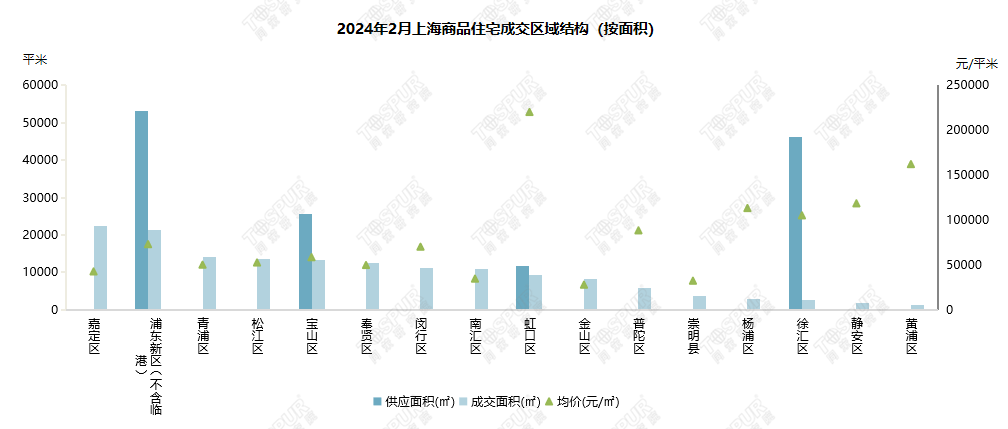

2月,成交区域结构中,嘉定区、浦东新区(不含临港) 、青浦区成交量位于榜单前三。

成交板块结构

2月,南桥新城板块为成交榜首,其次为金桥、大场北板块;其中,南桥新城板块成交主力为上江南璟荟名庭项目,均价为5.86万元/平方米;金桥板块成交主力为金鼎睿府项目,均价为8.11万元/平方米;大场北板块的成交主力为经纬泓汇地标家园项目,均价6.35万元/平方米。

成交环线结构

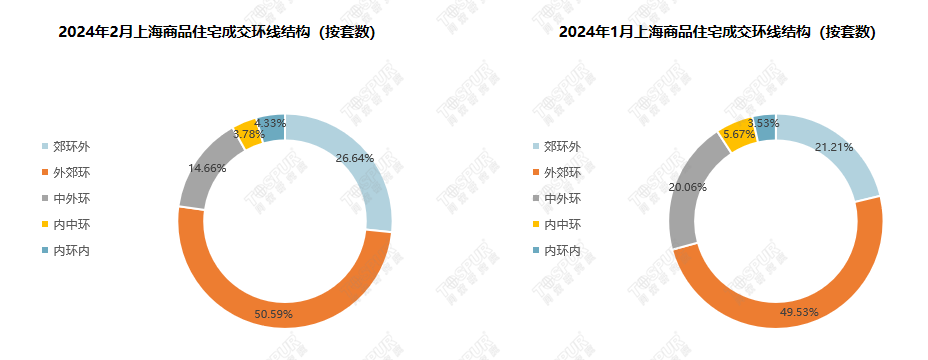

2月,外郊环仍为成交主力,较1月占比升1.06百分点,郊环外成交占比升5.43个百分点,中外环成交占比降5.4百分点,内中环成交占比降1.89百分点,内环内成交占比升0.8百分点。

成交环线结构-项目排名

2月,弘安里为内环内销量冠军,成交均价23.01万元/平方米;缦云上海为内中环销量冠军,成交均价11.81万元/平方米;中外环,金鼎睿府项目销量最高,成交均价为8.11万元/平方米;外郊环,上江南璟荟名庭为本月商品住宅销售冠军;郊环外,日月光伯爵天地汇景华庭项目销量最高。

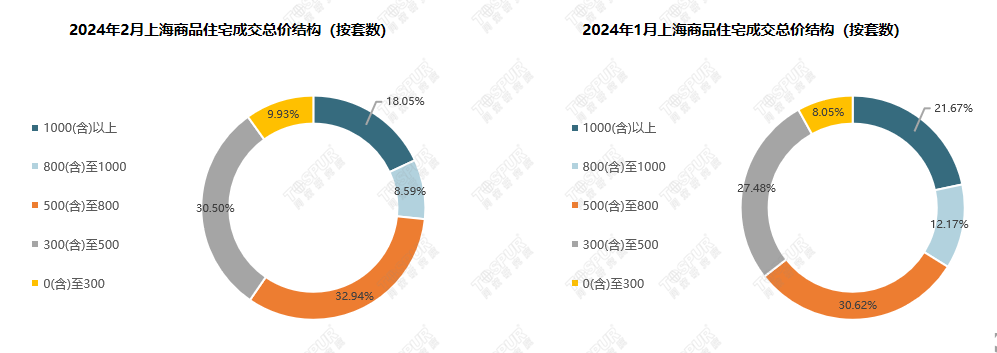

成交总价结构

2月,上海500-800万总价的项目仍为主力价格段,成交占比升2.32百分点;其次是300-500万总价段,成交占比升3.02百分点;800-1000万总价段项目的成交占比降3.58百分点,1000万以上总价项目占比降3.62百分点。

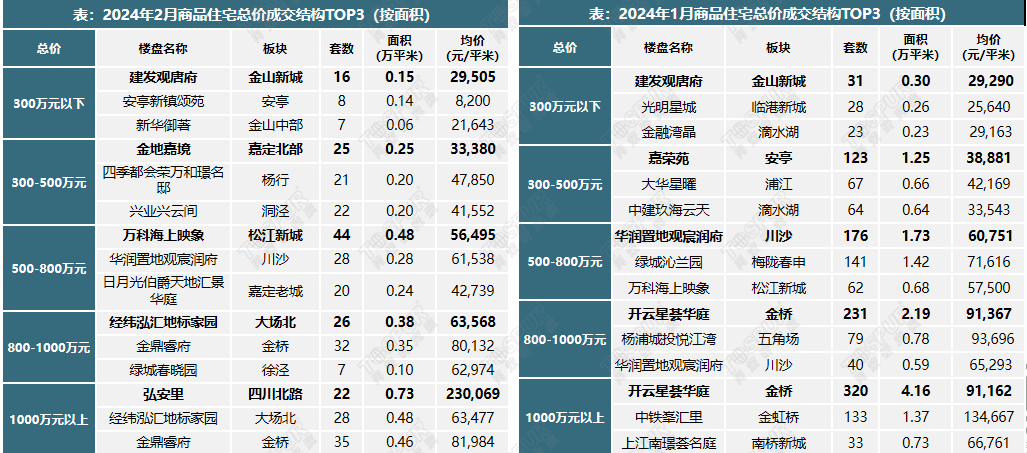

成交总价结构-项目排名

2月,总价500-800万项目占比最高,其中松江新城板块的万科海上映象项目销售面积最大;总价300-500万的项目中,销冠是嘉定北部板块的金地嘉境项目;总价800-1000万项目中,大场北板块的经纬泓汇地标家园项目销量最高;总价1000万以上价格段的商品住宅中,四川北路板块的弘安里项目销售面积最大。

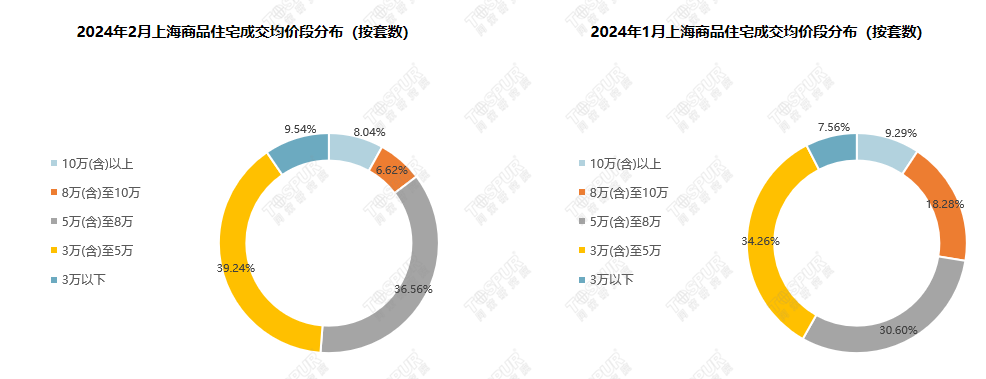

成交均价结构

2月,均价3-5万元的商品住宅为成交主力,占比39.24%,较12月升4.98百分点;均价5-8万元的商品住宅成交占比36.56%,升5.96百分点;均价8-10万元的商品住宅成交占比降11.66百分点;均价10万元以上的商品住宅成交占比降1.25百分点。

成交均价结构-项目排名

2月,均价3-5万项目的成交量最高,其中嘉定老城板块的日月光伯爵天地汇景华庭项目在该均价段内销量最高;均价5-8万元项目中,位于大场北的经纬泓汇地标家园销量领先;均价8-10万元项目中,位于金桥板块的金鼎睿府项目销量领先;均价10万元以上的项目中,位于四川北路板块的弘安里项目销量最高。

成交户型结构

2月,从成交户型上来看,仍然是90-120平米成交套数最多,占总成交量的57.53%,较上月降0.62百分点;90平米以下新房成交占比降1.11百分点,120-140平米成交占比降2.33百分点,140-200平米成交占比升0.41百分点,200平米以上新房成交占比升3.64百分点。

成交户型结构-项目排名

2月,90-120平米户型销量最高,位于金桥板块的金鼎睿府项目在该户型段成交第一;120-140平米面积段中亦是位于金桥板块的金鼎睿府销量最高;140-200平米面积段中大场北板块的经纬泓汇地标家园项目拔得头筹;200平米以上面积段中四川北路板块的弘安里项目销量最高。

—关注同策研究院视频号—

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com