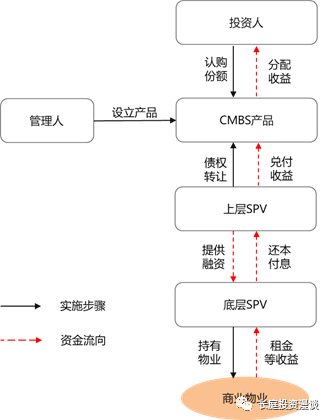

房地产企业的高杠杆是怎么垒起来的,看完这篇你就通透了(吐血干货!) 作者:admin | 分类:房产资讯 | 浏览:16 | 时间:2024-02-22 03:31:06 写在2021年5月的文章,杠杆就是这样崩掉的...晚上看了篇杭州集中供地的文章,有感于房企拍地的狂热,来聊聊房地产企业的令人瞠目结舌的高杠杆是怎么加起来的吧。行文时间匆忙,文章内容主要以记忆里的内容来讲述,有些政策和市场行情可能没有及时更新。供行外人看热闹肯定是够了,行内人如果有要交流、指正的话可以后台发私信。一、房地产行业主流融资产品一览(1) 银行融资银行融资目前仍然是房企最主流也是最倚赖的融资渠道,对于房企的房地产开发板块主要的融资产品有开发贷、并购贷等,还可能通过私人银行等走一些理财产品。对于房企的非房地产开发板块,比如一些物流、制造业等,可能再给到一些项目贷、甚至信用贷;当然这部分融资最终是否是流入房开板块就不得而知了。(2) 信托融资跟银行融资同属于银保监会的管辖范畴,开发贷跟银行一样需要满足432的资质要求。信托大家可能有所了解,可分为单一资金信托和集合资金信托。我国信托行业的兴起其实与房地产行业是息息相关的,融资类信托的最主要的投向就是房地产开发项目。当然近年来,该类信托产品频频爆雷的现象大家应该也有所耳闻。“432”是指《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》和《建设工程开工许可证》四证齐全,开发商至少投入3成的自有资金,开发商有国家二级开发资质。(3) 私募基金私募基金也是给房企输血的重要产品,甚至曾经是部分中小房企的主要融资渠道。通过私募基金产品募集资金后,再找一家银行委托贷款给房企的模式曾大行其道。不过随着基金业协会对涉房投向的基金产品的限制,同时“委贷新规”规定委贷资金只能是自有资金后,该模式就被扼杀了。目前备案的私募基金产品几乎都是私募股权类基金,有部分是投资地产项目的真实股权;当然还有很大部分还是以搭配债权的形式给房企融资。(4) 发行债券既可以在国内市场发行,也可以发行境外债。现在国内对房企发债有非常严格的条件限制,越来越多房企尝试发行境外美元债。不少房企的美元债利率都在10%以上,被投资者定义为垃圾级债券。这类垃圾债并非说没有投资价值,而是风险相对高,但同时收益也非常之高。因为美元的融资利率通常是极低的,1%、2%都非常常见。而投资者也知道这类房企不是在猝死的情况下是不会不兑付债券的,因为一般不兑付的后果就是引发挤兑,基本上企业也就完犊子了。(5) REITs和类REITs房地产信托投资基金。这里不纠结于定义,简单解释一下就算可以把某个优质的、能产生稳定现金流的物业,装到一个SPV(特殊目的载体,可以是公司型或者契约型)中。然后SPV就可以通过专业的机构向投资人发售股份或者是某种受益凭证来提前募集资金;后续物业产生的稳定现金流再慢慢向投资者分配。我国因为在某些税收政策、物业过户政策、收益分配政策等方面还不完全符合REITs的标准,所以眼下发行的其实还是一种类REITs产品。(6) CMBS商业房地产抵押贷款支持证券。REITs里提到产生现金流的是一个物业,虽说物业出租或者提供增值服务是能产生现金流,但受限于出租率的变化等因素,现金流的数额可能是不稳定的;然后一般投资人又希望得到一种稳定分红的产品。那该怎么办呢?这里就可以搭建一个CMBS结构。在底层SPV的上头再搭设一个信托计划或者其他SPV,通过上层的SPV给底层SPV提供借款,形成应收债权。而后将这一笔应收债权通过委托专业机构发行融资产品,因为债权的利息是稳定持续的,从而给投资人的分配也是稳定持续的。而底层物业产生的现金流如果不能覆盖利息,那就原始权益人(融资人)出资补足。简易的交易模式图如下(为求简单把各类受托机构、中介机构的环节隐去),REITs的模式只是少了一道SPV。(7) 其他常见ABS资产证券化产品。其实REITs、CMBS也是资产证券化类型的产品,只是因为结构比较特殊有专门的叫法。只要一个标的能够产生稳定持续的现金流,那么万物皆可ABS。房企通常还会通过购房尾款ABS、供应链ABS等形式来进行融资。购房尾款ABS,打比方房企有20个分布在各地的项目已经在销售,购房者付了首付之后,银行的按揭还需要3-6个月才能下款,房企等不及怎么办,就可以把这部分购房尾款打包发行ABS产品。期限短?没关系,房企这20个买完后还会陆续补充新的20个,只要一直有标的补充进来,那ABS大可发行1年以上甚至更长。供应链ABS,又可以分成应收账款ABS和应付账款ABS。对于房企来说,除了购房尾款外的应收一般都很少,所以主要做的是应付账款ABS。比方说房企欠付20家供应商的采购款,它就让某家保理(保付代理)公司把这些供应商对房企的应收账款都收购了。然后保理公司再作为原始权益人去委托专业机构发行ABS产品,ABS最后的应付方或者说债务人就是房企。这样变相起到给房企融资的功能,因为一般供应链ABS都会统一在原付款节点的基础上再延后几个月。(8) 其他非标融资承兑汇票、保理融资、融资租赁、地方交易所产品、第三方理财产品、企业借款、民间借贷及内部集资等。承兑汇票,分为银行承兑汇票(银承)和商业承兑汇票(商承)。银承是银行承兑的,是银行信用,占用房企在银行的授信额度;商承是企业出具的,其实就是信用白条,通过网银就能签发,能不能承兑纯粹看企业的信用。在某些区域,即便是号称国内TOP5级别的房开企业的项目公司开具的商承,在年末等现金流紧张的时候通过商票进行融资的利率(民间俗称“贴票”,实际上是不合规的)甚至高达28-30%以上。已经不能用普通经营的角度来理解了,纯粹是通过开具商承进行自融的行为。保理融资,一般房企都是保理的应付方或者债务人,资金紧张的时候房企除实际承担保理公司的相关融资费用外,还会给供应商进行“贴息”。融资租赁,本源就不展开说明了,交易结构简单说就是房企拿出一部分动产,名义上转让给融资租赁公司,租赁公司向房企支付采购对价,实际上就是融资款。然后租赁公司又将动产回租给房企,房企给租赁公司支付租金,实际上就是还本付息。地方交易所,前几年各地兴起成立了一批金融交易所。发的各种支持计划的产品,实际上就是面向当地民众或者机构发行的融资产品,房企的项目公司或者区域公司常在交易所发行,但目前有实际募资能力的地方交易所也不多了。第三方理财,这个范畴很广,总的逻辑都是房企把某些项目包装成金融产品,然后让第三方理财进行资金募集。企业借款、民间借贷、员工集资不再赘述。二、房企在项目开发的哪些节点可以进行融资房企的集团公司或者上市公司、核心子公司层面首先通过自身主体进行融资,除此之外主要是通过开发项目进行融资。这里简单介绍下开发项目可以在哪些节点进行融资。(1) 拍地保证金融资土地拍卖以前,地方政府一般会收取一定数额的拍地保证金,比例从10-100%不等。激进房企在这一步就会开始融资,方式通常是构建资金池。(2) 土地款融资假设土地没有拍到,拍地保证金会被退回;但如果土地拍到了,除了拍地保证金外,还要在限期内缴纳剩余部分的土地款。这一步也是有很多资金能提供融资的。(3) 开发贷下来前的前端融资其实开发贷下来之前的融资都可以叫前融或者前前融。在房企缴纳完土地款后,还需要做一些基础的建设,满足一定条件后才能向银行或者信托申请开发贷。那么在开发贷之前,还可能进行一些融资或者由提供土地款融资的机构一并配齐。(4) 开发贷融资在满足了银行、信托的“432”等条件后,项目融资的主力资金——开发贷进场了。开发贷进场后一般还能将前期的大部分融资顶出去,以较低融资成本的资金置换较高成本的融资。(5) 其他非标融资如果项目超支了,或者开发贷额度不够,项目又不能停工,那就要借助其他非标融资,继续支持项目建设。(6) 购房尾款被装到大的包里边,统一发行ABS产品。(7) 持有物业的融资项目建好后,如果还有部分自持的,优质的商业标的。如果满足REITs、CMBS的高标准的就发行公募产品,如果不满足的,就通过抵押贷款申请经营贷等产品。总之,就是要盘活手上的存量资产,提前回笼资金。三、在运营环节加杠杆除了通过咱们常规理解的财务融资外,房企还可以通过运营环节加杠杆。困惑吧,其实简单总结下来就是几句话:能不用自有资金的,就尽量多占用合作方的资金;能占用合作方资金的,就尽量多占用一些时间!比方说,一个工程承包公司想承接房企项目的建设工程。好,房企要求承包公司先提供几千万的保证金,再配1个亿的融资,然后付款节奏比如还是2-2-2-4。那就相当于,承包公司一分钱没见到,先搭进去1.5亿给房企使用,然后房子可能都盖好了,房企还只付了几成的款。对于供应商也是,先供货,付小比例的首付款,剩下的过半年再给。半年过后,不给现金,再给你开具一张半年后才能承兑的商业汇票(相当于白条),白白多占用你的资金一年时间。在多占用合作方资金的情况下,很关键的就是抢时间,提高周转率!时间不是房企的朋友,时间是房企赛跑的对手,追在房企身后的就是高额的融资成本。为了把杠杆放足,房企一定要在最快的时间内完成拿地-建设-预售-清盘的过程,越快把资金回笼就越好!这一方面做到极致的就是某号称TOP3的房企首创并不断加码的“345模式”:拿到地设计就基本完成,3个月开盘,4个月资金回正,5个月资金再利用。高周转模式已经被越来越多的房企效仿,成了一场不能停歇的竞赛!四、通过表外负债加杠杆看房企的财务处理思路和财技,负债可以体现在集团公司层面,可以体现在上市主体层面,可以体现在多元化业务主体的层面,甚至可以放到表外去。自打住建部、央行开座谈会明确了收紧房企融资“三道红线”的政策后,主流房企的报表几乎在半年多的时间里都大变样了,或者说提升太快。长庭认为最优秀的财务人员起码有一半是在房地产行业的,普通投资者不要妄想拿着一份财报就真正读懂一家房企的真实情况。别说普通投资者,一家专业审计机构都不见得理得清全貌。三条红线的具体内容为:剔除预收款后的资产负债率不超过百分之七十,净负债率不超过百分之百,现金短债比不小于一。说了那么多融资产品和加杠杆的模式,总结下来就是融任何能融来的钱,然后快拿地、快造房、快卖掉,短期卖不掉或者不能卖的就包装成金融产品的底层,盘活它,不要烂在手里。另外,我们需要简单了解一个概念:加权综合融资成本。有的时候我们会惊讶于为什么房企拿着15、20%以上的融资利率也敢干,除了一些真的马上要猝死的房企外,其实还要考虑加权综合的概念。比方说某房企40%融资是开发贷,成本约7%;20%是发债,成本8.5%;15%是信托,成本是12%;5%是私募,成本14%;10%是各种ABS,综合成本8%;剩下10%是非标,综合成本16%。那么加权综合融资成本就要把融资成本和比重加权,同时也很关键的是要结合各项融资的使用期限。比方说非标融资利率很高,但是一般只用很短时间过渡,那其实对于整体融资成本的提升就不明显。纯凭记忆写了那么多,也是累了。就先这样吧,如果觉得有启发的朋友,请帮忙分享给更多人看吧。如有说的不对的地方烦请理性讨论并指正,非常非常感谢!支持长庭,请点一波“在看”吧分享和转发,更是加倍感谢!