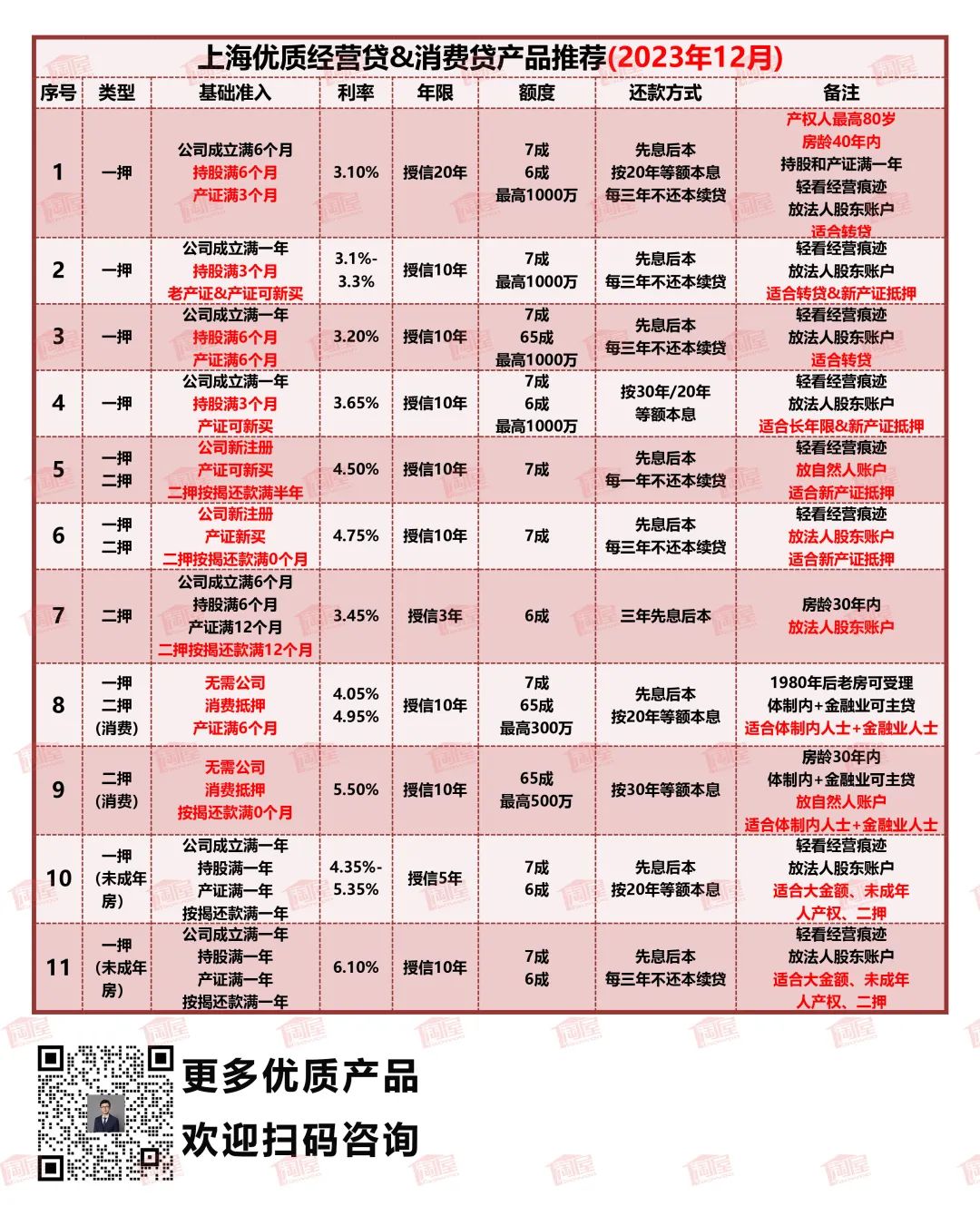

今晚我们就来聊聊这些新政后的细节的?

利用公积金实现零月供,详情火爆预约中?2012年以后,但凡是在房圈呆过几年的,从来没有人正眼看过公积金。比如,首套房按揭利率4.1%,公积金只要3.1%。以100万为例,一个月月供大约是5000元。如果公积金也有5000,相当于100万贷款不用还了。1、只要稍微买过点房子,首房首贷肯定没了,首付7成太耗费资金。商贷都不愿意,还去贷个公积金?

2、只要稍微买的房子好点,贷款动辄500万以上,再额外走个公积金流程,还不够麻烦的,不如直接全商贷。

但是,随着今年房价下跌,对于某类人群,住房公积金突然又香了。最近,我们接触到很多打算置换的朋友,都在苦恼小房子卖不掉。甚至有客户,经常为此跟淘屋的咨询师聊天,咱们俨然成了心理咨询师……夫妻双方,公积金每月加起来有1.6万,而且都是国企公务员等双体制内。小房子目前只能卖200多万,手里现金100万。卖了房子首付有个200多,买套600万的外环三房,一分钱月供都不用自己出。你没看错,贷款300多万,一分钱月供都不用自己出。唯一的卡点,还是因为小房子亏本卖掉,心理上舍不得。

公积金贷款利率低,但贷款年限始终让人诟病。因为还款年限短,月供压力高。2023年10月,公积金出了新政(很多朋友们根本没意识到),公积金贷款年限放松,94年的房子,也可以贷足30年了。100万的贷款,每月还款4270元。如果是15年期的话,每月还款6950元。相差2700元每月,也不是个小数目了。只要工作单位稳定,通过房贷把公积金从死钱变成活钱,是非常划算的事。

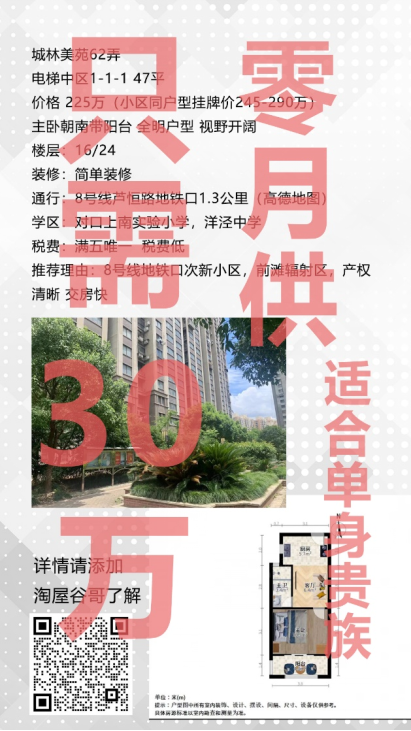

年初接近300万房子,现在只要225万,居然还能砍价。租金虽然有所回落,但只要距离地铁口近,装修尚可,还是比较容易出租的。哪怕刚毕业不久的朋友,只要有一份稳定的工作,公积金在4000块。公积金+租金,完全可以覆盖月供。现在上海三价合一的政策,也已经名存实亡。跟房东沟通下付款条件,哪怕有个20-30万,也能分分钟拥有一套自己的房子,尽享单身贵族生活。只要工作稳定,公积金年年涨,房贷利率年年降。名下有了房,生活居然更加滋润了,而且越来越滋润。就像下面这套房子,还能再砍价。毕竟最近小房子抛售压力大,房东都很耐撕。

在那些房价疯涨的岁月里,常年被人冷落的公积金,如今突然又香了。原因有几个:之前4000都算高,现在4000只是起步,7-8k很常见。如果夫妻双方都是体制内或者国企,那就是大魔王,对应300多万贷款,完全不用还。同样100万贷款,15年和30年,每月差了2700。考虑到公积金年年涨,利率明年还要跌,住房公积金真的又香了。一旦政策放松单身限购,这个时间窗口期不会太久的。具体情况,今晚我们来聊聊?淘屋,以专业买房为核心,以规划咨询、信贷、落户、学区、卖房、家庭财富配置为配套;

以专业房产投资人实战经验为基础,为客户提供最专业的买房全案落地服务;

自2016年成立至今,已成功帮助超过 1500 个家庭在上海实现安家置业的梦想。

⬇️扫码添加淘屋创始人谷哥微信,获得免费专家1V1咨询⬇️